Entorno

La industria del deporte, ante el reto de seducir al otro 50% de la población española

30 dic 2016 - 05:00

Durante la crisis económica, la mayoría de gráficos con variables económicas dibujaban una acelerada caída de la que aún hoy muchos sectores tratan de recuperarse. Algunos ámbitos del deporte no fueron ajenos a los problemas del conjunto de la economía española, pero buena parte de los indicadores reflejan una tendencia alcista durante los peores momentos de la recesión. Desde el negocio del fútbol profesional a las exportaciones, pasando por el número de negocios vinculados al deporte o el de personas federadas. Y las perspectivas para 2017 apuntan en la misma dirección, por varias razones, tanto empresariales como sociales.

El principal motor de esta industria en España continúa siendo el fútbol profesional, con La Liga como conductor de una locomotora que tiene en los derechos audiovisuales su principal combustible. Un estudio de KPMG encargado por la patronal situaba su aportación directa e indirecta al PIB español en el 0,75%, tanto por su propia generación de ingresos como por el efecto catalizador que tiene en otras industrias como la publicitaria, la de los medios de comunicación, la alimentación, la seguridad o la venta de artículos deportivos.

Su presidente, Javier Tebas, asegura que su deseo es que este porcentaje alcance el 1% a corto plazo, algo que podría ser posible gracias al crecimiento esperado por los ingresos de televisión, que este año se han doblado hasta 1.600 millones y se espera que alcancen los 3.000 millones de euros en 2021. Una mejora de la facturación auspiciada por el trabajo para aumentar el número de suscriptores a la televisión de pago en España (ya han pasado de 4,36 millones a 5,85 millones de abonados entre junio de 2014 y el mismo mes de 2016), el fin al portal de enlaces ilegales Rojadirecta y la aparición de nuevas ventanas de consumo, como suscripciones vía plataformas de streaming.

La mejora de ingresos ha servido para acelerar más rápido de lo esperado el saneamiento de los clubs, que han empezado a avanzar en la profesionalización de sus estructuras y en la realización de inversiones más allá del terreno de juego: mejora de los estadios, construcción de ciudades deportivas, potenciación de sus plataformas de comunicación… Preservando las peculiaridades del deporte, se trata de un momento clave en la transformación del modelo de negocio, en el que los aficionados son consumidores a los que ofrecer algo más que noventa minutos de partido cada fin de semana. Se trata de la generación millennial, a la que clubs y competiciones están intentando llegar a través de nuevos canales, ya sean las redes sociales más populares o a través de cuentas en plataformas de música como Deezer.

Y eso no sólo ha animado a numerosas industrias auxiliares, sino que también ha acabado repercutiendo en el apoyo a otros deportes sin tanta visibilidad mediática. Ahora, y gracias al dinero aportado por el fútbol, también se están financiando proyectos para reforzar la actividad de las federaciones deportivas, claves en el fomento de la actividad física.

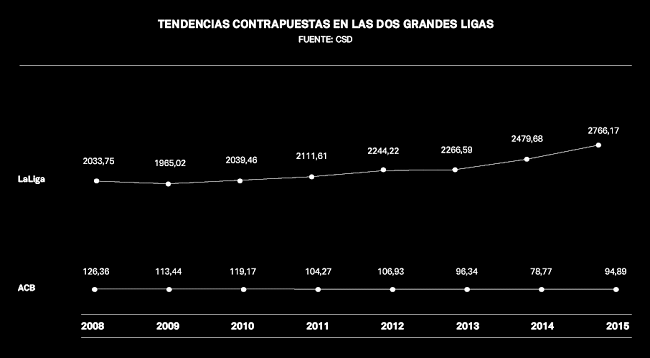

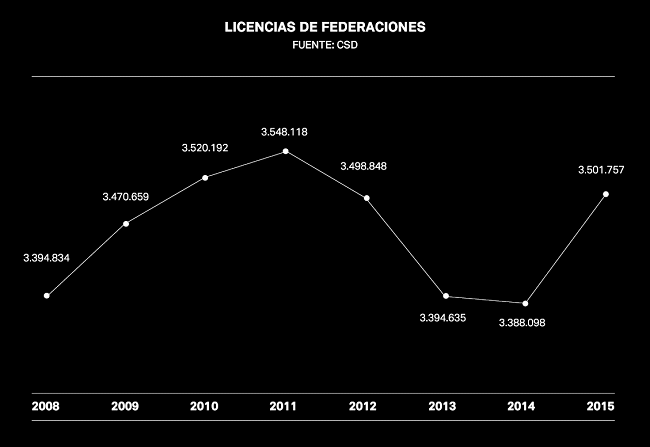

Uno de los objetivos que se ha marcado La Liga es aumentar la notoriedad de disciplinas menos comunes, ya sea aprovechando las nuevas tecnologías para ofrecer retransmisiones de eventos que hasta ahora no tenían espacio en las cadenas de televisión, o entregando fondos directamente a las federaciones para que puedan financiar iniciativas que hagan más atractiva la obtención de una licencia. Y es que, pese a que cada vez son más los ciudadanos que practican algún deporte, la expedición de estos documentos oficiales cayó un 4,5% entre 2011 y 2014, y sólo en 2015 inició una lenta recuperación gracias a disciplinas como el atletismo, el ciclismo, el fútbol, la gimnasia o el triatlón.

En total, en España hay ya 3,5 millones de ciudadanos que forman parte de alguna federación deportiva, aunque la actividad física va mucho más allá. La última Encuesta de Hábitos Deportivos elaborada por el Consejo Superior de Deportes (CSD) indica que el 53,5% de la población realizó deporte en alguna ocasión durante 2015 (un 46,2% asegura practicarlo al menos una vez por semana), lo que supone diez puntos más que en la anterior edición de este estudio, que data de 2010. Son resultados importantes, pero que desde varias organizaciones se consideran insuficientes, especialmente desde las patronales de los gestores deportivos, que sitúan a los gimnasios como una clave para la masificación de la práctica.

Tanto las federaciones como el resto de promotores del deporte tienen un reto pendiente en el público femenino, que apenas representa un 21,5% de todo el mundo federado y cuyo índice de actividad física es diez puntos inferior al de los hombres. La potenciación de fútbol femenino ha sido la primera piedra para aumentar el tamaño de esta industria llegando a un público al que hasta ahora no se había atendido. El Gobierno también quiere poner de su parte, con importantes bonificaciones a aquellos patrocinadores que financien nuevos proyectos en este ámbito y ayuden a darle difusión, como hace Iberdrola con el balompié. Porque la visibilidad es un paso previo a algo que en las disciplinas masculinas ya existe: el modelo a seguir que anima a un niño a apostar por un determinado deporte.

Las instalaciones deportivas son las principales generadoras del negocio de la industria del deporte, más allá de las organizaciones y clubs vinculados directamente a las competiciones profesionales. En España existían el pasado enero un total de 26.197 empresas dedicadas a actividades deportivas, que, según el Instituto Nacional de Estadística (INE), hacen referencia esencialmente a “la gestión de instalaciones deportivas, las actividades de los clubs deportivos y de gimnasios, entre otros”. En total, todas estas compañías dan empleo a algo más de 180.000 personas, aunque se trate de un sector con un alto grado de personas que trabajan a tiempo parcial.

La temporalidad es uno de los problemas de esta industria, también dadas sus peculiaridades: es muy difícil tener a una persona durante ocho horas impartiendo clases dirigidas, por el esfuerzo físico que eso conlleva. Además, también tiene una vida laboral corta en determinadas funciones, de ahí que las compañías estén promoviendo sus propias academias internas de formación para conseguir que alguien que en su día empezara como técnico pueda reconvertirse con el paso de los años en responsable de un club, por ejemplo. Según la Encuesta de Población Activa (EPA), el 49,5% de las personas empleadas en el deporte tiene entre 16 años y 34 años, un porcentaje que en el conjunto del mercado laboral baja al 28%.

Otra de las problemáticas del sector ha sido la ausencia de una regulación clara que estableciera los requisitos mínimos que debían cumplirse para ocupar determinadas posiciones. Esta cuestión ha empezado a ser abordada por las comunidades autónomas, con la dispersión de normativas que ello supone y el impacto que tiene en operadores de ámbito estatal, que deben adaptar las contrataciones a las exigencias de cada región. Algunas voces han empezado a reclamar que sea el Gobierno el que directamente aborde esta cuestión, que debe servir para poner en valor posiciones de trabajo como las de monitor, preparador físico o director deportivo.

Y a nivel fiscal, aunque la cuestión sólo afecta a jugadores de fútbol y baloncesto, el sector ha empezado a buscar una voz común para exigir seguridad jurídica, después de las numerosas inspecciones abiertas por la Agencia Tributaria y la Seguridad Social, ya sea por cómo se gestiona la relación de los clubs con los representantes de los futbolistas, o por cómo se regía la relación laboral de los técnicos en entidades más modestas. Son cuestiones que ayudarían a dar confianza al conjunto de los gestores en un negocio, al menos el de la práctica deportiva, cuyo crecimiento parece asegurado a corto plazo.

Gimnasios y tiendas, atentos a los deportes al alza

Las principales cadenas de gimnasios ya han ido anunciando en los últimos meses su intención de seguir abriendo clubs y dando una vuelta a su modelo de negocio para adoptar las nuevas tecnologías y evitar que los usuarios vean los centros como un mero espacio en el que ponerse en forma. La situación ha cambiado, e incluso los operadores internacionales perciben un alto potencial en el mercado español. Un estudio encargado por la cadena holandesa Basic-Fit a OC&C Market Report revela que en España, si se incentiva correctamente la demanda, un total de veinte millones de personas son potenciales clientes de un gimnasio. Es decir, que podría multiplicarse por cuatro el actual mercado, ya que el último informe EuropeActive European Health & Fitness Market, elaborado por Deloitte, cifra en 4,94 millones el número de clientes de instalaciones deportivas.

Este potencial margen de crecimiento es el que motiva que muchas cadenas de origen español, como Altafit, DiR o Metropolitan, todavía no se atrevan a plantearse formalmente su internacionalización. Muchos operadores saben que es una asignatura pendiente, pero también que todavía hay muchas ciudades del país en las que no existe oferta de gimnasios privados y que cada vez son más los grupos extranjeros que se están interesando por buscar su espacio, especialmente aquellos que operan bajo el formato de franquicia y tienen más flexibilidad para seducir a emprendedores, como pueden ser Anytime Fitness o la recién creada CR7 Crunch Fitness, de la mano de Cristiano Ronaldo. Para entender el grado de concentración, basta un dato: en el segmento de bajo coste, donde está el grueso de la oferta privada, un tercio de los clubs está en la Comunidad de Madrid.

La principal competencia de la oferta privada continúa siendo el sector público, que controla un 30% de las instalaciones deportivas, según OC&C Market Report. Ya hace décadas que empresas como Eurofitness, Supera o Serviocio, y más recientemente Go Fit, Forus o Duet, vieron una oportunidad de colaboración público-privada, y son precisamente estas compañías las que en mejor posición están para salir al exterior, dada la cierta seguridad que puede ofrecer entrar en un país de la mano de la Administración. La extensión natural de su actividad ha sido Portugal, aunque Italia, Francia y Polonia se han convertido en países en los que explorar oportunidades. No así Latinoamérica, donde la inestabilidad política les hace dudar y, además, han surgido ya marcas locales fuertes.

Tampoco se vislumbran oportunidades de internacionalización en el mundo de la distribución de artículos deportivos, siempre pendiente de adaptar su oferta a aquellos deportes que están a la moda, como ahora sucede con el pádel o las disciplinas de montaña y la resistencia, como el trialtón o el running. La irrupción del comercio electrónico y el creciente interés de las grandes marcas como Nike o Adidas por tener sus tiendas propias ha obligado a las centrales de compras a buscar un nuevo sentido a su razón de ser. Los datos recopilados por el INE revelan que en nueve años han desaparecido un millar de compañías dedicadas a la venta minorista de artículos deportivos. En este periodo, el gasto medio por persona en actividades vinculadas al deporte ha bajado de 105 euros a 92 euros anuales. Y sólo se aprecia un aumento en el segmento de las bicicletas, un producto en el que los hogares españoles han pasado de gastar 226 millones de euros en 2008 a 317 millones de euros en 2015.

La situación es algo distinta para los fabricantes de artículos, que, igual que el resto de industria, decidieron acelerar su crecimiento en el exterior para compensar la caída de ventas en España. Muestra de esta apuesta es la evolución de las exportaciones,que durante la recesión económica lograron romper el techo de los 500 millones y en 2016 se da prácticamente por hecho que rebasaron los 600 millones de euros. El desafío en este ámbito es, esencialmente, la diversificación geográfica, ya que el grueso de la comercialización de sus productos en el extranjero se concentra en Europa.

Ahora bien, no todo son luces para una industria que en España ya sabe que el consumo privado podría moderarse en 2017 por la subida de impuestos anunciada por el Gobierno y el alza de los precios. Su éxito dependerá de lo en forma que estén sus negocios.

Contenido relacionado

16 abr 2024 - 12:02

15 abr 2024 - 16:52

9 abr 2024 - 19:00

Últimas noticias

19 abr 2024 - 13:56