Entorno

De la F-1 a Basic-Fit, un año de compraventas y salidas a Bolsa

29 dic 2016 - 05:00

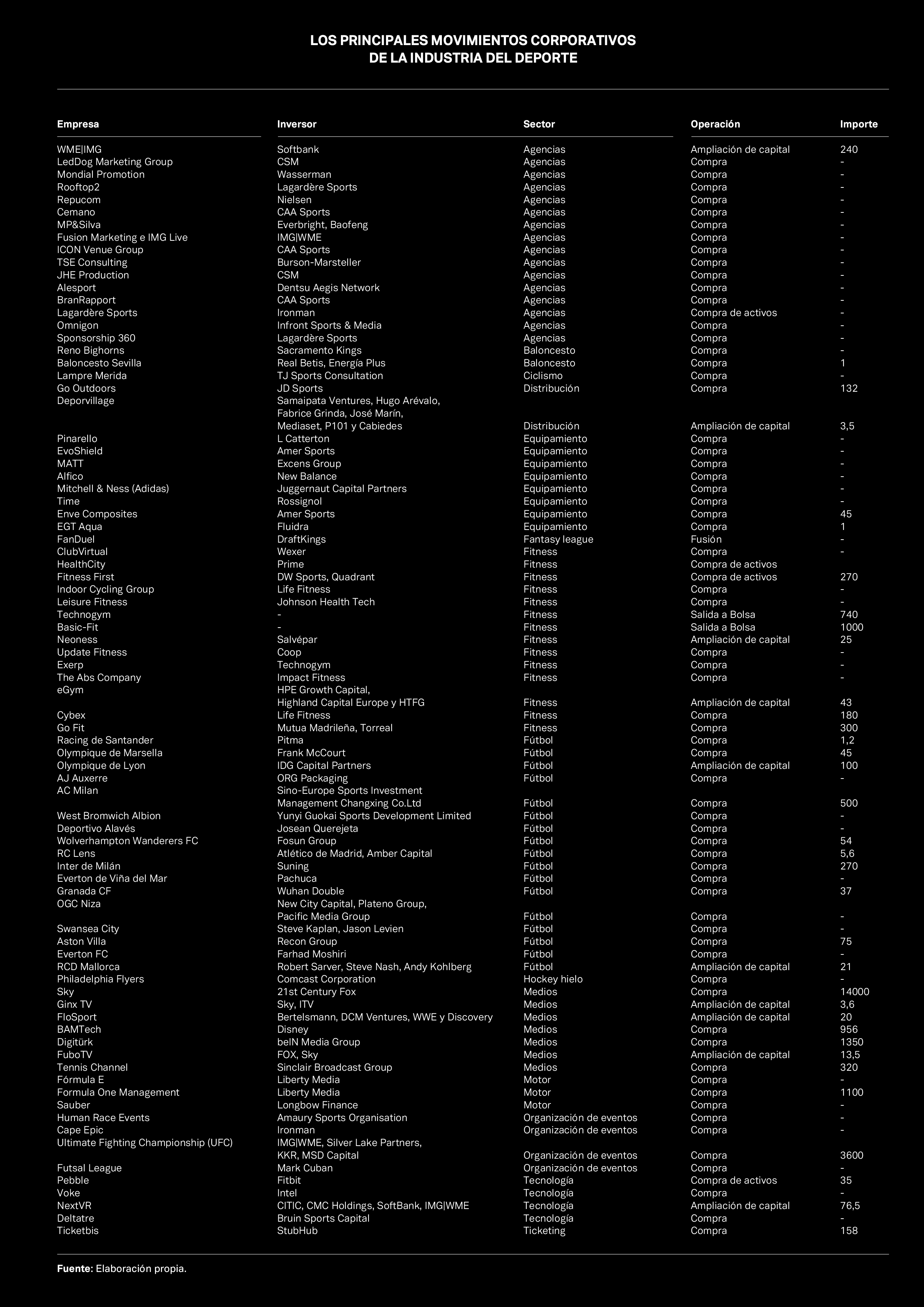

Entretenimiento, grandes audiencias, eventos singulares…. Y, por supuesto, operadores cuyo negocio depende de la mejora de la salud de las personas, algo que puede sonar naïf pero en lo que los inversores han visto un alto potencial de negocio ante la inquietud de los países por cómo hacer sostenible servicios como la sanidad o las pensiones en una sociedad cada vez más envejecida. Estos son algunos de los puntos fuertes de la industria del deporte, que en 2016 movió cientos de millones de euros a través de operaciones corporativas que, directa o indirectamente, le afectan.

Dos de las mayores transacciones, por ejemplo, no afectan específicamente a empresas deportivas, pero sí a su negocio. 21st Century Fox, el holding de Rupert Murdoch, ha presentado una oferta de casi 14.000 millones de euros para elevar del 39% al 100% su participación en Sky. Su intención, admiten, es aprovechar las mayores sinergias que podrían obtener en la compra de derechos de televisión, obteniendo un mayor poder de negociación ante organismos como La Liga o la NBA si con un solo operador pueden asegurarse visibilidad en muchos más países. Lo mismo está intentando beIN Sports, que hace un año se alió con Mediapro en España y en Turquía ha adquirido directamente Digitürk, la mayor plataforma de televisión de pago, extendiendo una red que ya es fuerte en Oriente Medio y Norte de África, y que en Europa ya llega también a Francia.

La importancia de controlar los derechos deportivos en todos los países responde al hecho de que estos grandes eventos se han convertido en una especie de tesoro dentro de una cada vez más fragmentada oferta televisiva, tanto en contenidos como en plataformas. Pocos contenidos son capaces de atraer a millones de personas al mismo tiempo, con el consiguiente retorno publicitario, pero sobre todo sólo unos pocos pueden acabar siendo decisorios en la elección de una plataforma de pago u otra, como el fútbol o el motor. Además, son de los pocos contenidos que de alguna forma pueden consumirse en exclusiva, toda vez que productores y distribuidores de series como HBO y Netflix están creando sus propias plataformas para llegar al público sin intermediarios.

Una oportunidad que también han visto los fondos de capital riesgo y los propios grupos de comunicación, que directamente se han lanzado a la adquisición de las organizaciones. En este sentido, la operación de mayor calado ha sido la compra de Formula One Management (FOM) por parte de Liberty Media, que se ha aliado con varios inversores para adquirir el 65% de la gestora del gran circo del motor por 1.800 millones de dólares. La operación, incluida deuda, ha supuesto valorar la compañía en 8.000 millones de dólares, poniéndose en valor especialmente su globalidad, con carreras en prácticamente todos los rincones del mundo, pero también advirtiéndose de los necesarios cambios en el modelo de competición para volver a hacerlo atractivo de cara a los aficionados.

El capital riesgo también ha apoyado otra de las grandes operaciones, como fue la compra de la Ultimate Fighting Championship (UFC) por parte del grupo de marketing deportivo y entretenimiento WME|IMG. Menos músculo financiero necesitó Mark Cuban, propietario de los Dallas Mavericks de la NBA, para hacerse con una participación significativa en Professional Futsal League (PFL), la empresa que quiere crear la liga profesional de fútbol sala en Estados Unidos y que ya ha captado la atención del FC Barcelona como potencial franquicia.

Muchas de estas operaciones tienen un claro componente de búsqueda de rentabilidad futura, aunque en otros casos lo que se ha buscado es la consolidación de determinados sectores, especialmente en el de las agencias de marketing. Desde CSM a Infront Sports & Media, pasando por Lagardère Sports y Nielsen, han realizado movimientos estratégicos para reforzar su cartera de servicios, especialmente en el ámbito del diseño de experiencias y activación de patrocinios. FanDuel y DraftKings también han decidido consolidar sus negocios para crear un gigante de los fantasy leagues en Estados Unidos y lanzarse al exterior, mientras que StubHub ha decidido ampliar su negocio en Europa con la compra de la plataforma española de venta de entradas Ticketbis.

Los fabricantes de equipamiento también han apostado por realizad adquisiciones que le permitan contar con un abanico más amplio de producto, como demuestra la compra de Indoor Cycling Group por parte de Life Fitness, con el objetivo de disponer de su propia línea de bicicletas estáticas; además, también adquirió Cybex para crecer en el segmento residencial y premium. En el mundo ciclista, Amer Sports se ha hecho con Enve Composites; Rossignol, especializada en deportes de invierno, adquirió la marca de bicicletas Time, mientras que el fondo de capital riesgo L Catterton completó la compra de la italiana Pinarello, que se combinará con la adquirida en diciembre de 2015 Peloton, especializada en cycling.

En la industria de los gimnasios también han habido varios movimientos, y en varias direcciones. Desde la absorción de ClubVirtual por parte de Wexer para crear una gran compañía de clases dirigidas virtuales, a la entrada de Technogym en la nórdica Exerp para reforzar los servicios tecnológicos que ofrece a los operadores que utilizan sus máquinas. Johnson Health Tech también ha salido de compras, aunque en su caso para reforzar su distribución en el canal minorista en EEUU. También se han producido compraventa de activos, aprovechando el repliegue de determinadas cadenas en varios países. Por ejemplo, la italiana Prime se quedó con los centros de HealthCity, que en su día ya salió de España para dar paso a Basic-Fit, mientras que DW Sports y Quadrant han sacado partido del lento declive de Fitness First para quedarse con su negocio en Reino Unido y Australia, respectivamente.

Otros operadores lo que han conseguido es financiación adicional para acometer sus planes de expansión, ya sea a través de ampliaciones de capital o salidas a Bolsa. Basic-Fit saltó a cotizar al parqué para obtener recursos con los que cancelar deuda y poder acelerar su crecimiento en mercados como España o Francia, un mercado, el galo, en el que saben que deberán competir con modelos como el de Neoness. La cadena parisina recibió 25 millones de euros del fondo de capital riesgo Salvépart, que quiere apoyar su expansión por el resto del país. En la Península Ibérica, el gran paso lo ha dado Go Fit, con su venta a Torreal y Mutua Madrileña gracias a un proyecto que pretende revolucionar la concepción de los centros deportivos y replicar su modelo en Italia, Polonia y Francia, entre otros.

También ha recibido financiación eGym, que aspira a arañar cuota de mercado a los grandes fabricantes de máquinas de entrenamiento con un sistema propio que da un importante papel a la tecnología y que ha sucedido al capital riesgo: 43 millones de euros de HPE Growth Capital, Highland Capital Europe y HTFG. A la inversa, los fondos que invirtieron en Technogym han aprovechado el buen momento de la compañía para sacarla a Bolsa y rentabilizar su inversión.

Cambio de accionistas en el fútbol, con acento oriental

El buen momento del fútbol también ha animado a muchos empresarios a desprenderse de participaciones históricas ante la oportunidad de recuperar ampliamente la inversión realizada. Las operaciones se han producido a todos los niveles, desde la élite, con el Inter de Milán y el AC Milan pasando a manos de corporaciones chinas con altas valoraciones, hasta en la clase media, con el Granada CF vendiéndose por 37 millones de euros. Incluso se han vendido clubes de Segunda División, como el AJ Auxerre de la Ligue-2 o el Wolverhampton Wanderers FC de la Sky Bet Championship.

También hay entidades deportivas que han apostado por diversificar, como el Atlético de Madrid con la compra del RC Lens de la Ligue-2 de Francia confiando en ampliar la red de captación de talento; el Real Betis, que ha adquirido el Baloncesto Sevilla para contar con una sección propia que juegue la ACB, o los Sacramento Kings, Atlanta Hawks y Orlando Magic, quehan comprado a sus respectivos equipos asociados en la D-League, la liga de desarrollo de baloncesto promovida por la NBA.

La agitación del mercado de compraventa de empresas no tiene visos de frenarse en los próximos meses, con operaciones en marcha como la de la entrada de un nuevo socio en Mediapro, las dudas sobre el dueño del RC Celta sobre si seguir o aceptar la oferta que tiene procedente de China. Y es que, si de algo no dudan en la industria, es que el músculo financiero hoy está en el gigante asiático.

Contenido relacionado

30 dic 2016 - 13:05

27 dic 2016 - 05:00

26 dic 2016 - 05:00

Últimas noticias

25 abr 2024 - 13:34

25 abr 2024 - 12:52