Clubes

China-EEUU: dos colosos en busca del dominio del fútbol europeo

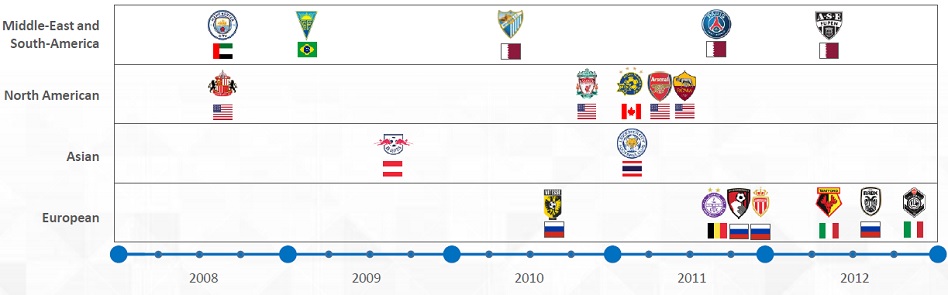

Un estudio de la Uefa revela que ambos países controlan una decena de equipos, respectivamente, con Reino Unido e Italia como destinos preferidos pese a las grandes diferencias en torno al negocio de ambas ligas.

22 ene 2019 - 04:59

LaLiga Santander ha empezado a atraer el interés de grandes inversores en los últimos años, pero las estadísticas revelan que la llegada de capital extranjero aún se produce con menos intensidad de lo que lo ha hecho en la Premier League y la Serie A. La competición española sólo tenía tres accionistas mayoritarios extranjeros en 2017, por los trece del campeonato británico o los seis del italiano. Y eso que los datos de la Uefa revelan fuertes diferencias entre países dentro de un negocio que por primera vez ha superado los 20.000 millones de euros.

Peter Lim en el Valencia CF, Rastar Group en el RCD Espanyol y la familia Al-Thani en el Málaga CF eran los tres únicos ejemplos de hace un año en la máxima categoría, si bien ahora relevaría a los costasoleños el Real Valladolid de Ronaldo, exdelantero brasileño que posee el 51% de este equipo desde 2018. Una serie de nacionalidades que no llegaron a la Península Ibérica por casualidad, sino que responden a un patrón repetido en todo el Viejo Continente.

“Hay dueños con sede en Estados Unidos en siete ligas europeas distintas, con la Premier League como el destino más común”, señala el estudio de la confederación, sobre un territorio del que proceden los dueños mayoritarios de catorce equipos. Sus dos últimas operaciones han sido la compra del AC Milan por parte del fondo de inversión Elliot y la del Olympique de Marsella, que ahora es propiedad del magnate Frank McCourt.

La Uefa revela que EEUU y Rusia dominaron la inversión extranjera en clubes, hasta el rally de inversiones chinas de 2015

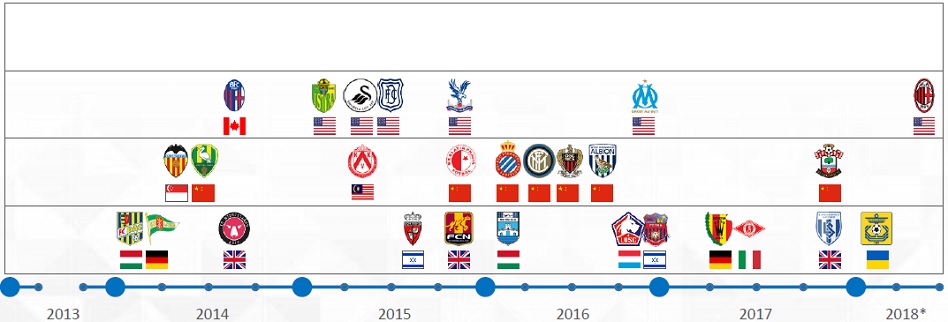

El caso del conjunto milanés ayuda a entender la lucha de poderes entra las dos grandes potencias económicas mundiales. Los inversores americanos históricamente fueron mayoría, hasta que en 2014 se desató la fiebre inversora de empresarios chinos que querían tomar posiciones en un deporte que el Gobierno considera estratégico para su desarrollo. En apenas dos años se gastaron 3.000 millones de euros en la compra de participaciones mayoritarias o no en equipos y agencias de márketing, y no siempre con éxito.

El empresario Yonghong Li pagó 500 millones de euros por el 100% del AC Milan, pero su falta de conocimiento del sector y las restricciones del Gobierno de Xi Jinping le llevaron a incumplir sus compromisos y que el fondo Elliot ejecutara las garantías acordadas para la venta con las que se hizo con el control. Menos problemas está sufriendo el Inter de Milan, que en su día pasó a manos del gigante chino de la distribución Suning.

“La inversión extranjera en Europa está empezando a extenderse cada vez más, con dueños foráneos de trece países distintos invirtiendo en 16 ligas. La inversión desde Rusia es particularmente común, con propietarios rusos adquiriendo participaciones de control en cinco clubes de otros países”, reseña la Uefa. Y nuevamente se aprecia la influencia que podría tener un Gobierno en la toma de decisiones de sus multimillonarios, pues cuatro de estas operaciones (la única excepción es el Chelsea FC) se firmaron a partir de 2010, cuando el país se adjudicó el Mundial de 2018.

Pero, ¿qué razones explican que el 41% clubes controlados por capital extranjero estuvieran en la Premier League, la Serie A y la Ligue-1? Un primer argumento es que, a diferencia de estas grandes ligas, los dos principales activos de LaLiga Santander han continuado en manos de sus socios: Real Madrid y FC Barcelona. Dicho de otra manera, los dos equipos que hasta el relanzamiento del torneo tenían visibilidad internacional no podían pasar a manos de un tercero. Y en el caso del Atlético de Madrid, sí que se ha abierto el capital a inversores de fuera, pero siempre con participaciones minoritarias que preservaban un control local del proyecto.

La otra gran razón por la que Reino Unido siempre atrajo primero al capital norteamericano fueron los lazos entre ambos países (de allí procedían cuatro de los inversores a cierre del informe) y el mayor recorrido de la Premier League como negocio. Una experiencia que también explica por qué representó el 26% de toda la facturación del fútbol europeo en 2017, cuenta con uno de los mayores ratios de asistencia y, al menos el último año, generó el mayor beneficio agregado entre todas las competiciones.

Por el contrario, Ligue-1 y Serie A son dos competiciones con una importante desestructuración de su negocio. Pese a ello, ha seducido a empresarios que veían potencial en marcas históricas con potencial de revalorización a través de las competiciones europeas como la Uefa Champions League. Sucedió con los dos equipos de Milán, históricos del Viejo Continente y aún con tirón internacional, pero también en su día con el Paris Saint-Germain (PSG) o el Marsella.

A excepción de Alemania, donde la propia Bundesliga veta que un inversor controle más del 51% de un club, en todas las grandes ligas existe una regulación por la que cualquier transacción debe ser autorizada. En España corresponde al Consejo Superior de Deportes (CSD) y en algunos foros se ha especulado con que LaLiga también debería poder opinar, con tal de garantizar que los inversores son solventes. De lo contrario, pueden producirse casos como el del CF Reus o el Córdoba CF, cuyos nuevos dueños no han podido enderezar el rumbo económico de los proyectos.

De los números rojos de Italia y Francia, a las escasas salidas a bolsa

Algo que también sigue sin producirse en España es la salida a bolsa de un equipo de fútbol, pese a que el informe de la Uefa sitúa al torneo como el segundo con mayores beneficios agregados (168 millones de euros) en 2017 y el único junto a Premier League y Bundesliga en el que se aprecia una sostenibilidad generalizada del negocio, con solo un club en números rojos. Una situación que contrasta con la de la Francia e Italia, donde había trece y diez equipos en pérdidas, respectivamente.

“Con algunos clubes convirtiéndose de forma creciente en compañías globales, sus dueños quizás empiecen a considerar cotizar en el mercado bursátil”, apunta la Uefa. De momento, el Arsenal FC ha dejado los mercados de capitales este año tras completar el ciclo de inversión en su nuevo estadio, por lo que ya sólo quedan una veintena de cotizadas. Los casos más destacados son Juventus, Manchester United, Borussia Dortmund y las tres principales entidades de la Primeira Liga: Sporting Club, Benfica y Oporto. ¿El riesgo? “Debido a la naturaleza multifacética de muchos clubes, los precios de las acciones no siempre coinciden con el éxito o el fracaso en el campo”, señala la Uefa.

Y es que, si muchas multinacionales ya sufren por presentar trimestralmente resultados, el fútbol lo lleva al extremo: cada fin de semana. Y no hay opinión que pueda pesar más que la de un aficionado.

Contenido relacionado

15 feb 2024 - 05:00

12 feb 2024 - 09:17

8 feb 2024 - 18:49

Últimas noticias

25 abr 2024 - 05:00

24 abr 2024 - 13:06

24 abr 2024 - 12:31